(馬六甲18日訊)醫療保險保費上漲課題,相信對中年及年長者投保者帶來影響,尤其是一些保費漲幅超過50%,一時間讓保客難以接受,更有一部分保客考慮斷保。

《中國報》訪問一些資深保險從業員了解情況,讓民眾了解調整保費其中原因包括醫療技術進步、新藥物問世、醫療索賠普及化、醫療通貨膨脹(Medical Inflation)、疾病種類增加及平均壽命延長等。

民眾可從分析中,與保險代理員討論如何以自己的經濟能力,調整保單,包括降低保障額度(如人壽或重大疾病保額)、降低病房等級或縮短保障年限、移除不必要的附加利益、轉換至其他基金(選擇改變基金運作方式以減少影響)、轉換至其他醫藥卡系列(需考慮健康審核、等待期及利益差異)。

同時,也讓保客了解,若保客毅然做出斷保決定,會有什麼後果?

3造應給民眾適當資訊

呂琍何(68歲),保誠保險前保險代理,從事保險超過17年

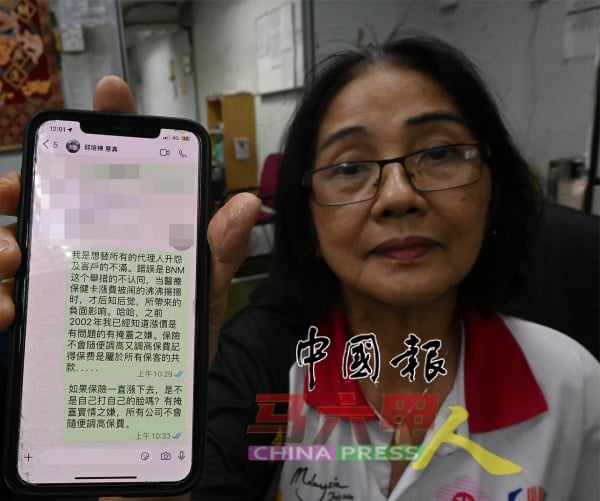

目前我國有14間壽險公司都有醫藥卡,早在2002年,我已知道保費會繼續調漲,保費是屬於所有保客的共款,因此,當醫療保健卡漲費被鬧的沸沸揚揚時,我要替所有的代理人“伸冤”。

客戶保單斷保有幾個可能性,有者因漲價後沒繼續繳付保費,這可能是因為客戶不知情、沒接到通知保費被調漲的原因,或是負擔不起。若保費被調整後,但保客仍繳付原有的保費,保險公司會把保單內的現金,自動扣款支付補上漲價的費用,直到現金用完,保單就會斷保。

我最近參與由一名擁有38年保險經營及管理經驗的陳嘉虎主講的“一勞永逸談醫療險調漲”的線上講座,以及保險高級代理提供相關資訊,他們提及國行、保險公司、保險公會、保客的角度看待此事,保險公司不會隨意調高保費,保費是屬於所有保客的共款,根據風險發生概率及成本,而製定每個人該給的保費。

我認為國行應先了解分析狀況,看看是否所有醫療險種都漲價?最低漲幅40%?調漲40%以上的主要原因是什麼?尤其是對50歲以上的保客來說,漲幅太高,讓年紀大了就會吃力還保費,因此希望財政部關注此事。

其實國行、保險公司、保險公會等,應在這個時候給民眾適當的教育,特別是業務員。另外,我希望教育部能把保險金融課程,納入課堂上,讓人了解什麼是保險金融業。

沈容生(33歲),大東方人壽銷售經理,從事保險13年

保險成本 是關鍵

普遍上保費調漲的情況多發生在醫藥卡,主要是醫藥卡的產品設計及保障額度是以年度為基準,當保險公司的集成基金(Pool Fund)出現不足時,就可能需要進行保費調整。

要了解保費調整,首先需認識目前遇到漲價情況的《投資鏈結性保單》的醫藥卡運作原理,即保費與保險成本的關係,無論哪個年齡購買保險,保費通常高於當時的實際保險成本(Cost of Insurance, COI)。

保費與保險成本之間的差額會投入基金,通過基金投資獲取回報。隨著年齡增長,保險成本逐漸增加,最終可能超過原本的保費。當這種情況發生時,多出的保險成本就會從基金回報中扣除,直到基金耗盡為止。

其次是可持續性(Sustainability),保險公司在設計產品時已估算保費可維持保障的時間。然而,如果基金回報不足以應對實際的理賠需求,或者理賠金額大幅上升,保險公司會提前通知顧客進行保費調整,以確保保障的可持續性。

保客接受調整,可維持保障的可保年齡,原有保障利益不變,反觀不接受調整者,保險成本仍會隨年齡上升,導致基金快速消耗,縮短可保年齡。最終,顧客可能需要一次性繳納更高保費,否則保障可能中斷。

保客希望降低保費,可考慮降低保障額度、降低病房等級或縮短保障年限、移除不必要的附加利益、轉換至其他基金(選擇改變基金運作方式以減少影響)、轉換至其他醫藥卡系列(需考慮健康審核、等待期及利益差異)。

若保客沒要求斷保,可維持原有保費,接受縮短保障期限的風險、增加保費以維持原有保障,或轉換至最新的醫藥卡系列,必須確保健康允許及沒有隱瞞任何病例。

醫藥卡是如何定價的?主要三大要素是目前及過往醫藥卡的實際使用經驗、醫藥卡裏利益的未來預測費用、短期醫療費用趨勢,包括醫療通脹和醫療索賠率的變化。

陳女士(49歲,文書)

一家四口RM2600 被迫“棄保”

我了解通貨膨脹及隨著年齡增長,保險保費必定被調高,這也是遲早要面對的事。因此,近年來都希望通過運動投資健康,希望能減少患病風險。

10年前我原本為一家四口購買多份保險,包括投資、教育、醫藥等方面,一家人的保費高達2600令吉,不過,近年來因生活及經濟壓力,被迫放棄一些保單。

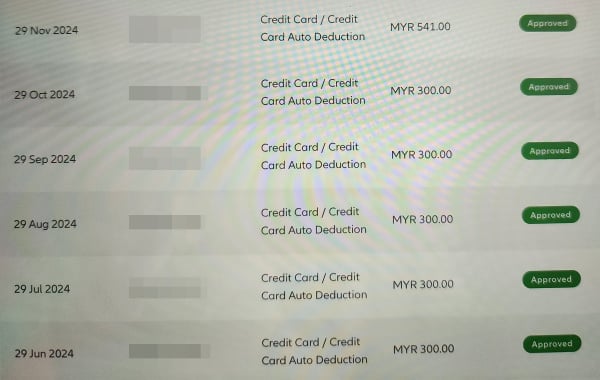

隨著保費上漲課題被掀起,我發現10年前所購買的一個醫藥保險,保費已從每個月300令吉,忽然被調至541令吉,漲幅約80%,調幅相當高。

身為保客,我們必須理解醫藥卡的運作原理及等待期的重要性,避免衝動決定斷保,導致保障中斷。我會與保險代理了解及討論,以在接受的能力範圍調查新保費。