今日马六甲头条〡保费涨不停,还扛吗? 代理:调整保单 量力而为

(马六甲18日讯)医疗保险保费上涨课题,相信对中年及年长者投保者带来影响,尤其是一些保费涨幅超过50%,一时间让保客难以接受,更有一部分保客考虑断保。

《中国报》访问一些资深保险从业员了解情况,让民众了解调整保费其中原因包括医疗技术进步、新药物问世、医疗索赔普及化、医疗通货膨胀(Medical Inflation)、疾病种类增加及平均寿命延长等。

民众可从分析中,与保险代理员讨论如何以自己的经济能力,调整保单,包括降低保障额度(如人寿或重大疾病保额)、降低病房等级或缩短保障年限、移除不必要的附加利益、转换至其他基金(选择改变基金运作方式以减少影响)、转换至其他医药卡系列(需考虑健康审核、等待期及利益差异)。

同时,也让保客了解,若保客毅然做出断保决定,会有什么后果?

3造应给民众适当资讯

吕琍何(68岁),保诚保险前保险代理,从事保险超过17年

目前我国有14间寿险公司都有医药卡,早在2002年,我已知道保费会继续调涨,保费是属于所有保客的共款,因此,当医疗保健卡涨费被闹的沸沸扬扬时,我要替所有的代理人“伸冤”。

客户保单断保有几个可能性,有者因涨价后没继续缴付保费,这可能是因为客户不知情、没接到通知保费被调涨的原因,或是负担不起。若保费被调整后,但保客仍缴付原有的保费,保险公司会把保单内的现金,自动扣款支付补上涨价的费用,直到现金用完,保单就会断保。

我最近参与由一名拥有38年保险经营及管理经验的陈嘉虎主讲的“一劳永逸谈医疗险调涨”的线上讲座,以及保险高级代理提供相关资讯,他们提及国行、保险公司、保险公会、保客的角度看待此事,保险公司不会随意调高保费,保费是属于所有保客的共款,根据风险发生概率及成本,而制定每个人该给的保费。

我认为国行应先了解分析状况,看看是否所有医疗险种都涨价?最低涨幅40%?调涨40%以上的主要原因是什么?尤其是对50岁以上的保客来说,涨幅太高,让年纪大了就会吃力还保费,因此希望财政部关注此事。

其实国行、保险公司、保险公会等,应在这个时候给民众适当的教育,特别是业务员。另外,我希望教育部能把保险金融课程,纳入课堂上,让人了解什么是保险金融业。

沈容生(33岁),大东方人寿销售经理,从事保险13年

保险成本 是关键

普遍上保费调涨的情况多发生在医药卡,主要是医药卡的产品设计及保障额度是以年度为基准,当保险公司的集成基金(Pool Fund)出现不足时,就可能需要进行保费调整。

要了解保费调整,首先需认识目前遇到涨价情况的《投资链结性保单》的医药卡运作原理,即保费与保险成本的关系,无论哪个年龄购买保险,保费通常高于当时的实际保险成本(Cost of Insurance, COI)。

保费与保险成本之间的差额会投入基金,通过基金投资获取回报。随着年龄增长,保险成本逐渐增加,最终可能超过原本的保费。当这种情况发生时,多出的保险成本就会从基金回报中扣除,直到基金耗尽为止。

其次是可持续性(Sustainability),保险公司在设计产品时已估算保费可维持保障的时间。然而,如果基金回报不足以应对实际的理赔需求,或者理赔金额大幅上升,保险公司会提前通知顾客进行保费调整,以确保保障的可持续性。

保客接受调整,可维持保障的可保年龄,原有保障利益不变,反观不接受调整者,保险成本仍会随年龄上升,导致基金快速消耗,缩短可保年龄。最终,顾客可能需要一次性缴纳更高保费,否则保障可能中断。

保客希望降低保费,可考虑降低保障额度、降低病房等级或缩短保障年限、移除不必要的附加利益、转换至其他基金(选择改变基金运作方式以减少影响)、转换至其他医药卡系列(需考虑健康审核、等待期及利益差异)。

若保客没要求断保,可维持原有保费,接受缩短保障期限的风险、增加保费以维持原有保障,或转换至最新的医药卡系列,必须确保健康允许及没有隐瞒任何病例。

医药卡是如何定价的?主要三大要素是目前及过往医药卡的实际使用经验、医药卡里利益的未来预测费用、短期医疗费用趋势,包括医疗通胀和医疗索赔率的变化。

陈女士(49岁,文书)

一家四口RM2600 被迫“弃保”

我了解通货膨胀及随着年龄增长,保险保费必定被调高,这也是迟早要面对的事。因此,近年来都希望通过运动投资健康,希望能减少患病风险。

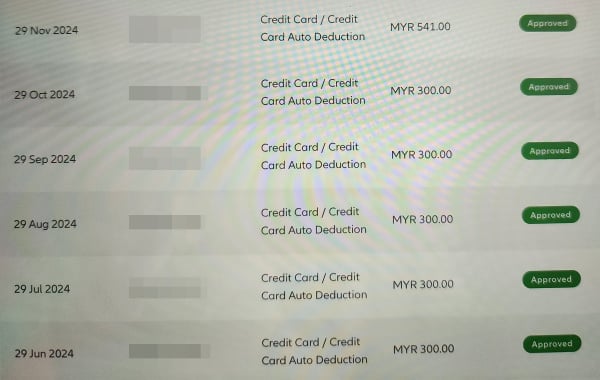

10年前我原本为一家四口购买多份保险,包括投资、教育、医药等方面,一家人的保费高达2600令吉,不过,近年来因生活及经济压力,被迫放弃一些保单。

随着保费上涨课题被掀起,我发现10年前所购买的一个医药保险,保费已从每个月300令吉,忽然被调至541令吉,涨幅约80%,调幅相当高。

身为保客,我们必须理解医药卡的运作原理及等待期的重要性,避免冲动决定断保,导致保障中断。我会与保险代理了解及讨论,以在接受的能力范围调查新保费。